行业观察 无牌照私募机构如何借道快速募资——以受托管理股权投资基金模式为例

私募基金行业快速发展,市场竞争日趋激烈。部分无牌照私募机构开始探索新的业务模式,以突破监管限制,实现快速募资。其中,“受托管理股权投资基金”的模式逐渐受到关注,甚至引发“难怪这么火”的业内讨论。

一、 模式解析:何谓“受托管理股权投资基金”?

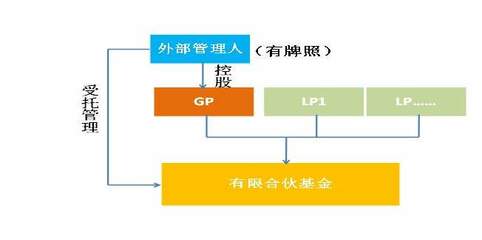

传统的私募基金管理人需要在中国证券投资基金业协会登记,取得私募基金管理人牌照,方可募集和管理基金。而“受托管理”模式,则是指未持牌机构(通常称为“投资顾问”或“三方资产管理公司”)与一家已持牌的私募基金管理人(以下简称“持牌管理人”)合作。具体操作上:

- 募资角色分离:由持牌管理人作为法律意义上的基金管理人,负责基金的设立、备案、托管等合规事宜,并对外承担法律责任。

- 管理权实质转移:无牌照机构作为该基金的实际投资顾问或执行事务合伙人委派代表,全面负责基金的投资决策、项目挖掘、投后管理等核心运营工作。

- 利益分配约定:双方通过协议约定管理费、业绩报酬的分成比例,无牌照机构借此获取主要的经济收益。

这种模式下,无牌照机构绕过了自身申请牌照的漫长周期和高合规成本,借助持牌方的“通道”,迅速将其投资能力和品牌影响力转化为可募集的资金。

二、 火爆背后:模式的吸引力与驱动力

- 准入壁垒的“捷径”:私募牌照审批严格、耗时较长,且对团队、资本金、合规制度有较高要求。“受托管理”为市场新进入者或暂未达标团队提供了快速展业的现实路径。

- 聚焦投资核心:无牌照机构可以摆脱大量行政、合规事务的羁绊,将精力集中于最擅长的投资研究、项目资源与价值创造上,提升运营效率。

- 资源快速变现:对于拥有优质项目源、明星投资团队或强大募资渠道的机构而言,此模式能迅速将其资源资本化,抓住市场窗口期。

- 合作共赢的诱惑:对于部分持牌管理人(尤其是募资或投资能力较弱者),此模式可以带来管理资产规模(AUM)的增长和稳定的通道收入,形成看似“双赢”的合作。

三、 潜在风险与监管审视

尽管此模式在市场上显现出一定活力,但其蕴含的风险不容忽视,也正受到监管部门的密切关注:

- 责任主体模糊,风险错配:根据《私募投资基金监督管理暂行办法》,持牌管理人是法定的责任主体,应对投资者负责。但实际运作由无牌照机构控制,易导致权责不清。一旦发生投资损失或合规问题,持牌管理人可能面临处罚,而实际操盘方却可能规避直接责任,最终损害投资者利益。

- 规避实质监管,埋下风险隐患:该模式实质上架空了管理人登记制度,使得未经过严格资格审查和持续监管的团队直接管理大量资金,可能引发投资运作不规范、利益输送、挪用资金等风险。

- 投资者知情权与保护不足:投资者往往基于对实际操盘团队(无牌照机构)的信任而投资,但法律合同关系仅与持牌管理人建立。信息不对称可能导致投资者无法充分了解真正的管理团队背景及潜在利益冲突。

- 监管套利与行业乱象:若此模式泛滥,可能冲击牌照管理的严肃性,催生一批“壳”管理人,扰乱行业秩序,违背监管旨在保护投资者、防控金融风险的初衷。

四、 行业展望与合规建议

目前,监管态度趋于严格。基金业协会在多份自律规则和窗口指导中,已明确强调管理人应“勤勉尽责”、“独立管理”,禁止“通道化”和“让渡管理职责”。针对此类模式的规范将更加清晰和严格。

对于行业参与者,建议:

- 对无牌照机构而言:应正视监管要求,将获取自身牌照作为长远发展的基石。“受托管理”可作为过渡安排,但必须选择合规意识强、风控完善的持牌方合作,并确保运作透明、权责清晰,逐步构建自身的合规体系。

- 对持牌管理人而言:应坚守管理人职责底线,杜绝“出借牌照”的纯通道业务。任何合作都必须确保自身对基金运作拥有实质控制力和决策权,履行法定的受托管理义务,避免为短期利益承担不可控的法律与声誉风险。

- 对投资者而言:需穿透表面结构,尽职调查基金的实际管理团队的背景、业绩与诚信记录,明确其在法律架构中的角色与权责。投资决策应基于对最终操盘手的信任,而非仅仅依赖持牌管理人的“外壳”。

###

“受托管理股权投资基金”模式的火爆,折射出市场效率追求与监管合规之间的张力。它既为部分机构提供了灵活展业的可能性,也带来了不容小觑的风险。随着私募行业进入高质量发展阶段,“合规先行、实质重于形式”将成为不可动摇的原则。无论是募资方、管理方还是投资方,都必须在创新与规范之间找到平衡点,共同推动行业走向更加透明、健康、可持续的未来。

如若转载,请注明出处:http://www.aifutianxia.com/product/85.html

更新时间:2026-06-19 01:34:20