同一控制下控股合并的长期股权投资与受托管理股权投资基金 会计基础考点解析

在会计学中,长期股权投资和股权投资基金的管理是两个重要且相互关联的领域,尤其在涉及企业合并时,其会计处理规则具有显著的专业性和复杂性。本文将聚焦于会计基础考点——“形成同一控制下控股合并的长期股权投资”与“受托管理股权投资基金”,分别解析其核心概念、会计处理原则及实际应用中的关键点。

一、 形成同一控制下控股合并的长期股权投资

同一控制下的控股合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制,且该控制非暂时性的。这种合并通常发生在企业集团内部的重组或整合过程中。

- 核心特征:合并交易的本质是集团内部资源的重新配置,而非市场化的公平交易。因此,合并对价往往不直接反映被合并方净资产的公允价值。

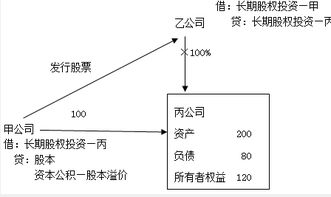

- 初始计量原则:根据《企业会计准则》的规定,合并方应以 “账面价值” 为基础进行初始计量。具体而言,长期股权投资的初始投资成本为合并日取得被合并方在最终控制方合并财务报表中的净资产账面价值的份额。

- 支付对价:合并方支付的现金、转让的非现金资产或承担的负债,均按其账面价值计量。

- 差额处理:初始投资成本与支付对价账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积不足冲减的,调整留存收益。这与非同一控制下合并采用“公允价值”计量并确认商誉或营业外收入的处理方式有本质区别。

- 关键考点:

- 如何确定“被合并方在最终控制方合并财务报表中的净资产账面价值”。

- 合并日合并方与被合并方的会计政策是否一致,若不一致需先进行调整。

- 合并过程中发生的审计、法律服务等直接相关费用,应于发生时计入当期损益(管理费用),而非计入投资成本。

二、 受托管理股权投资基金

受托管理股权投资基金,是指资产管理机构(管理人)接受投资者(委托人)的委托,对股权投资基金进行专业管理、投资运作的行为。从管理人(通常是基金管理公司)的会计角度看,这主要涉及对他人资产的管理,而非自身的直接投资。

- 核心特征:管理人对基金资产没有所有权,其核心业务是提供管理服务并收取管理费及业绩报酬(如有)。基金本身是一个独立的会计主体(通常为有限合伙企业或公司制基金)。

- 会计处理原则:

- 管理人自身报表:管理人应将收取的 固定管理费 确认为收入(通常计入“手续费及佣金收入”或“管理费收入”)。对于 业绩报酬(Carried Interest),通常在满足特定条件(如基金收益超过优先回报率)时,按约定比例确认收入。管理人自身对基金的出资(如有),则作为金融资产(如其他权益工具投资)核算,而非长期股权投资(除非构成控制)。

- 基金报表:股权投资基金作为主体,对其持有的被投资企业的权益,应根据其影响力程度,分别适用金融工具准则(如指定为以公允价值计量且其变动计入当期损益的金融资产)或长期股权投资准则(如达到重大影响或控制)。

- 关键考点:

- 区分管理人自身资产与受托管理资产,二者必须严格分开核算。

- 明确管理费收入与业绩报酬的确认时点和条件。

- 理解在基金层面,对不同被投项目的会计分类(交易性金融资产、其他权益工具投资、长期股权投资等)。

三、 两者的联系与辨析

虽然分属不同业务场景,但二者在会计逻辑上存在交叉点:

- 如果一个企业集团通过其控制的 股权投资基金 去收购集团内另一家公司,并达到控制,那么对于该基金而言,这项投资就可能构成 同一控制下的控股合并,其会计处理需遵循前述“账面价值法”。

- 对于管理该基金的管理人公司来说,它只是服务的提供者,其收入来源是管理费,而合并的会计处理发生在基金层面。

****:

掌握“同一控制下控股合并的长期股权投资”的关键在于理解其作为内部交易,以账面价值为核心进行处理的特殊性。而理解“受托管理股权投资基金”的会计,重点在于区分委托-代理关系,明确管理人作为服务提供者的收入确认原则。在实际商业环境中,二者可能交织出现,要求会计人员不仅熟知准则条文,更能清晰界定会计主体的边界,做出准确的职业判断。这两个知识点是高级财务会计和资产管理行业会计实务中的重要基础,对于会计专业学生和从业人员而言,透彻理解其原理和差异至关重要。

如若转载,请注明出处:http://www.aifutianxia.com/product/88.html

更新时间:2026-06-19 08:44:37