非同一控制下企业合并与长期股权投资的区别及受托管理股权投资基金概述

在企业财务与投资领域,非同一控制下的企业合并和长期股权投资是两种常见的经济活动,而受托管理股权投资基金则是资产管理的一种形式。尽管它们都与股权投资相关,但各自的定义、会计处理、目的和影响存在显著差异。以下将详细阐述这三者的区别与联系。

一、非同一控制下企业合并

非同一控制下企业合并指两个或多个独立企业之间的合并,这些企业在合并前不受同一方或相同多方最终控制。例如,A公司收购B公司,而A和B之前没有共同的母公司。这种合并通常涉及购买方获得对被购买方的控制权。

- 会计处理:采用购买法,购买方需确认被购买方的可辨认资产和负债,并以公允价值计量。商誉可能产生,作为购买成本超过可辨认净资产公允价值的部分。

- 目的:旨在实现战略扩张、市场份额提升或资源整合。

- 影响:合并后,购买方需编制合并财务报表,将被购买方的资产、负债、收入和费用纳入合并范围。

二、非同一控制下长期股权投资

长期股权投资指企业持有其他企业的股权,意图长期持有并施加重大影响或控制,但非同一控制下特指投资方与被投资方在投资前不受同一控制。例如,A公司购买B公司30%的股权,对B公司有重大影响但未达到控制。

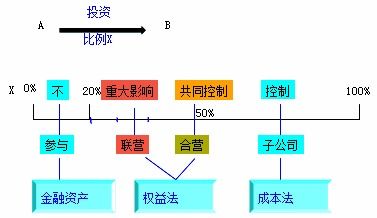

- 会计处理:根据持股比例和影响程度,采用权益法或成本法。如果投资方对被投资方有重大影响(通常持股20%-50%),使用权益法;如果无重大影响(持股低于20%),则可能采用成本法。

- 目的:通常是为了获取投资收益、战略合作或行业渗透,而非完全控制。

- 影响:投资方在财务报表中反映投资损益,但不一定合并被投资方的财务报表。

三、非同一控制下企业合并与长期股权投资的区别

- 控制程度:企业合并涉及获得控制权(通常持股超过50%),而长期股权投资可能仅涉及重大影响或少量持股,未达到控制。

- 会计处理:企业合并使用购买法并可能产生商誉;长期股权投资根据影响程度使用权益法或成本法,无需合并报表(除非达到控制)。

- 目的与风险:企业合并旨在完全整合业务,风险较高;长期股权投资更注重投资回报和战略联盟,风险相对分散。

- 法律与操作:企业合并需遵循严格的并购法规,过程复杂;长期股权投资操作更灵活,可能通过证券市场直接进行。

四、受托管理股权投资基金

受托管理股权投资基金指专业机构(如基金管理公司)接受委托,代表投资者管理股权投资基金,负责投资决策、资产配置和退出策略。这属于资产管理服务,与上述企业合并和长期股权投资不同。

- 角色:受托管理人作为中介,不直接持有股权,而是代表基金投资者进行投资。

- 会计处理:受托管理人自身财务报表不直接反映基金资产,而是通过管理费用和业绩报酬确认收入。

- 目的:为投资者提供专业投资服务,实现资本增值,通常涉及多个投资项目,包括非同一控制下的企业合并或长期股权投资。

五、总结

非同一控制下企业合并强调控制权的转移和业务整合,长期股权投资侧重于战略持股和收益获取,而受托管理股权投资基金则是资产管理的一种形式。在实际操作中,企业可能通过长期股权投资逐步过渡到企业合并,或委托专业机构管理基金来实现投资目标。理解这些区别有助于企业在财务决策和合规管理中做出明智选择。

如若转载,请注明出处:http://www.aifutianxia.com/product/30.html

更新时间:2026-06-19 17:13:26