参股券商不如办私募?这家金控公司左手售券商,右手设基金的资本腾挪术

一家综合性金融控股公司的一则资本运作公告引发了市场关注。该公司宣布,计划以约5.2亿元人民币的价格,出售其持有的某券商部分股权。几乎在同一时间,该公司又披露,拟出资2.7亿元人民币,联合其他方共同设立一家专注于股权投资的私募基金管理公司。这一“左手出售,右手设立”的连环操作,不仅涉及资金规模庞大,更在战略层面传递出清晰的信号:在当前的金融业态与监管环境下,对于某些金控平台而言,直接参股传统券商所带来的战略协同与财务回报,可能已不及主动发起并管理一家私募股权投资基金来得灵活、高效且前景可期。

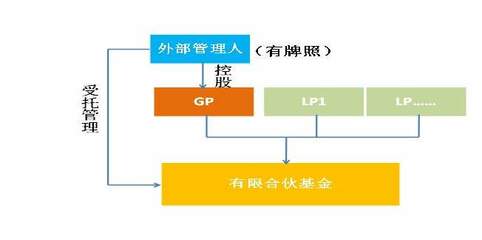

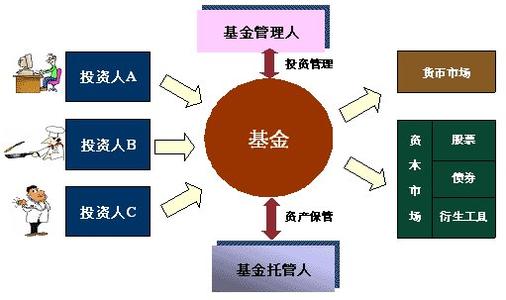

这一决策背后,是深刻的市场逻辑与战略考量。从财务回报与资本效率角度分析。参股券商作为财务投资,其回报周期长,受证券市场牛熊周期影响显著,且作为非控股股东,对公司经营决策的影响力有限,收益多依赖于分红和股价波动。而设立并管理私募股权基金,尤其是股权投资类基金,则意味着从“被动股东”转变为“主动管理人”。金控公司不仅能收取稳定的管理费,还能在基金投资项目成功退出时,作为普通合伙人(GP)或关键出资人(LP)分享可观的超额收益(Carried Interest)。这种“管理费+业绩分成”的模式,往往能带来更优的资本回报率和更快的现金流回正。此次出售券商股权回收的5.2亿资金,远超设立基金所需的2.7亿出资,为公司腾挪出了宝贵的资本空间,可用于其他更高回报的战略布局。

从业务协同与战略掌控力来看。传统的券商业务,如经纪、投行、资管等,虽能与金控平台内的银行、保险、信托等业务产生一定协同,但这种协同在分业监管和内部防火墙要求下,往往效果受限。相比之下,发起设立私募股权基金,能够使金控平台更直接、更深入地切入实体经济,服务于科技创新、产业升级等国家战略方向。通过基金投资,可以精准链接新兴产业中的优质企业,为其提供从股权投资到后续信贷、并购顾问、上市服务等一揽子综合金融服务,真正实现“投贷联动”、“产融结合”。这种以股权投资为抓手的主动管理模式,赋予了金控平台更强的产业洞察力和生态构建能力,其战略价值远超单纯持有券商股份所获得的被动财务收益和有限的业务介绍机会。

从行业发展趋势与监管导向审视。当前,资产管理行业,特别是私募股权投资,正迎来巨大的发展机遇。注册制改革深化、多层次资本市场完善,为股权投资提供了更畅通的退出渠道。国家鼓励“投早、投小、投科技”,引导资本流向硬科技和战略性新兴产业。主动管理私募股权基金,正是顺应这一趋势的精准落子。对于金控公司而言,相较于控股或参股多家金融机构可能带来的复杂股权结构和关联交易监管压力,以基金管理人的身份开展业务,法律关系更清晰,监管聚焦于基金管理人的合规与专业能力,反而可能在当前强化金融控股公司监管的背景下,形成一种更轻盈、更聚焦的发展模式。公告中特别强调新基金将“受托管理股权投资基金”,这明确了其作为专业资产管理机构的定位,而非简单的自有资金投资。

这一转型也并非没有挑战。私募股权投资是高度专业化的领域,对团队的行业研究、项目挖掘、投后管理和退出能力要求极高。金控公司需要组建或整合一支具有市场竞争力的专业团队,并建立有效的激励和风控机制。从持有券商的“稳健收息”模式,转向主动管理的“风险共担、收益共享”模式,对公司整体的风险偏好和文化也是一次考验。

这家金控公司出售券商股权并转而设立私募股权基金的举措,绝非简单的资产置换,而是一次基于深度财务分析、战略研判和行业洞察的主动布局。它折射出部分金融集团在新的经济与监管周期下,对自身角色定位的再思考:从追求金融牌照的“持有者”,转向价值创造与资源整合的“运营者”和“赋能者”。这起案例或许将成为观察中国金融控股平台战略演进与业务模式创新的一个标志性事件,其后续的基金运作成效与产业整合能力,将值得市场持续关注。

如若转载,请注明出处:http://www.aifutianxia.com/product/74.html

更新时间:2026-05-30 06:44:13